Donner l’usufruit de sa maison est une décision patrimoniale qui engage votre avenir et celui de vos proches. Vous pouvez en principe transmettre l’usufruit à n’importe quelle personne : conjoint, enfant, ami proche ou même un tiers sans lien familial. Toutefois, ce choix n’est pas sans conséquence. Il structure la répartition de vos biens, modifie l’équilibre entre les héritiers et peut générer une fiscalité importante selon le bénéficiaire désigné. Comprendre à qui donner l’usufruit et dans quelles conditions permet d’éviter les conflits familiaux, les redressements fiscaux et les remises en cause ultérieures. Ce guide détaille les différentes options qui s’offrent à vous, le cadre légal à respecter et les précautions indispensables pour sécuriser votre transmission.

Choisir à qui donner l’usufruit de sa maison

Le bénéficiaire de l’usufruit détermine la manière dont votre patrimoine sera réparti et utilisé. Vous devez prendre en compte la situation personnelle de chacun, les droits des héritiers réservataires et vos objectifs de transmission. Chaque configuration présente des avantages spécifiques et des limites juridiques qu’il convient d’anticiper.

Donner l’usufruit à son conjoint ou partenaire pour le protéger durablement

Transmettre l’usufruit de votre maison à votre conjoint ou partenaire de PACS constitue une solution courante pour lui garantir la jouissance du logement familial. Cette option lui permet d’habiter les lieux ou de percevoir les loyers si le bien est mis en location, tout en préservant la nue-propriété pour vos enfants. Prenons l’exemple d’un couple marié avec deux enfants : le parent donateur peut attribuer l’usufruit au conjoint survivant et la nue-propriété aux enfants. À l’extinction de l’usufruit, généralement au décès de l’usufruitier, les enfants récupèrent automatiquement la pleine propriété sans droits de succession supplémentaires.

Ce montage offre une sécurité matérielle au conjoint sans déshériter les enfants. Il s’avère particulièrement pertinent lorsque le conjoint n’exerce pas d’activité professionnelle ou dispose de revenus modestes. La fiscalité reste avantageuse puisque les donations entre époux bénéficient d’une exonération totale de droits depuis 2007.

Donation d’usufruit à un enfant majeur ou mineur dans une logique de transmission

Vous pouvez également donner l’usufruit de votre maison à l’un de vos enfants, que celui-ci soit majeur ou mineur. Dans cette configuration, vous conservez généralement la nue-propriété ou la transmettez à vos autres enfants pour maintenir l’équilibre familial. L’enfant usufruitier peut alors occuper le logement ou en tirer des revenus locatifs, tandis que le nu-propriétaire attend la reconstitution de la pleine propriété.

Cette formule s’inscrit dans une stratégie d’anticipation successorale progressive. Par exemple, un parent peut donner l’usufruit temporaire d’un appartement à son fils étudiant pour une durée de dix ans, lui permettant d’y vivre gratuitement pendant ses études supérieures. À l’issue de cette période, l’usufruit s’éteint et la pleine propriété se reconstitue automatiquement. Cette solution évite de verser une pension tout en optimisant la transmission du patrimoine.

Donner l’usufruit à un proche non héritier ou à un tiers sans lien familial

Le Code civil vous autorise à donner l’usufruit de votre maison à une personne extérieure au cercle familial : concubin non pacsé, ami de longue date, proche aidant ou toute autre personne de votre choix. Cette liberté trouve toutefois ses limites dans le respect de la réserve héréditaire. Si vous avez des enfants, une fraction de votre patrimoine leur est légalement réservée et ne peut être attribuée à un tiers.

Concrètement, avec deux enfants, la quotité disponible représente un tiers de votre patrimoine. La valeur de l’usufruit donné à un tiers ne doit pas excéder cette fraction sous peine de réduction au décès. Imaginons que vous donnez l’usufruit de votre résidence principale, évaluée à 300 000 euros, à votre compagnon non pacsé. Si la valeur fiscale de cet usufruit représente 50% du bien selon le barème fiscal, soit 150 000 euros, et que cette somme dépasse votre quotité disponible, vos enfants pourront contester la donation après votre décès. Un accompagnement notarial s’impose pour calculer précisément ces montants et éviter toute contestation future.

Comprendre le cadre légal de la donation d’usufruit

Le démembrement de propriété repose sur un cadre juridique précis défini par le Code civil. Avant de donner l’usufruit de votre maison, vous devez maîtriser les droits et obligations de chaque partie, les contraintes liées à la réserve héréditaire et les différentes modalités d’extinction de l’usufruit.

Quels droits conserve le nu-propriétaire et quels pouvoirs pour l’usufruitier

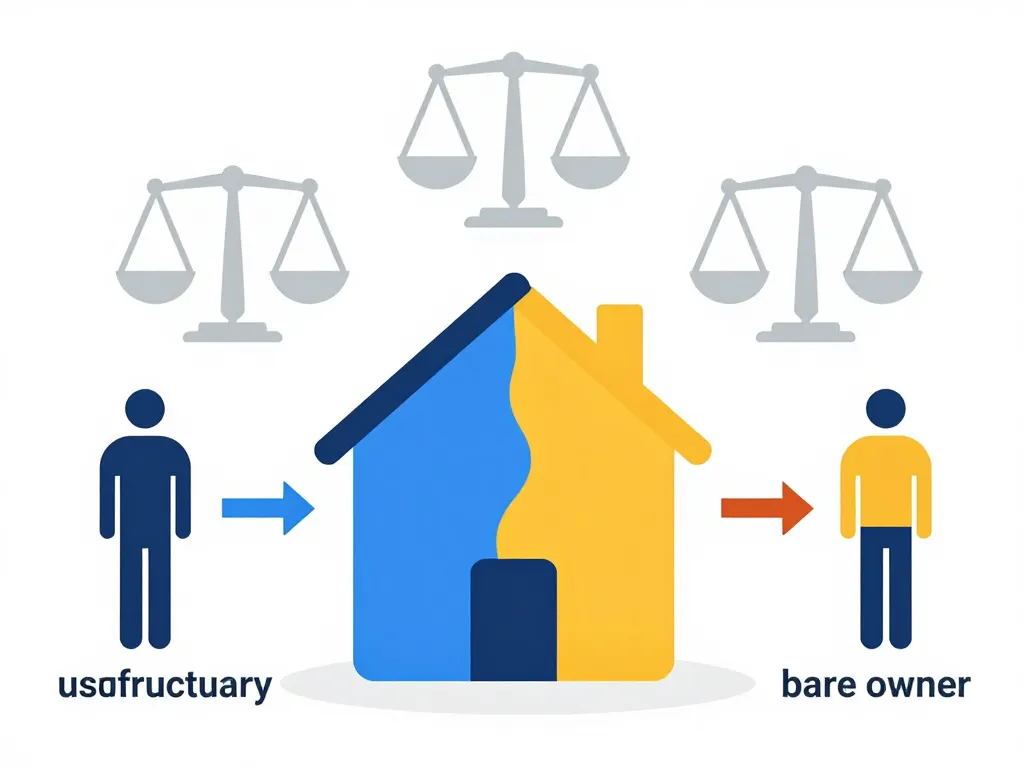

L’usufruitier dispose de deux prérogatives essentielles : l’usus, c’est-à-dire le droit d’utiliser le bien, et le fructus, le droit d’en percevoir les fruits, notamment les loyers. Il peut donc habiter la maison ou la mettre en location et encaisser les revenus. En revanche, il ne peut pas vendre le bien seul, ce droit étant attaché à la nue-propriété.

Le nu-propriétaire conserve l’abusus, c’est-à-dire le droit de disposer du bien, mais de manière limitée puisqu’une vente nécessite l’accord de l’usufruitier. Il ne peut ni occuper le logement ni en tirer de revenus tant que l’usufruit subsiste. À l’extinction de l’usufruit, il récupère automatiquement la pleine propriété sans formalité ni taxation supplémentaire.

Les obligations se répartissent également entre les deux parties. L’usufruitier assume les réparations d’entretien courant, la taxe foncière et les charges locatives. Le nu-propriétaire prend en charge les grosses réparations, définies par l’article 606 du Code civil : murs porteurs, toiture, installations de chauffage central. Cette répartition peut être aménagée par convention dans l’acte de donation.

À qui peut-on légalement donner l’usufruit sans porter atteinte aux héritiers

La loi vous permet de donner l’usufruit de votre maison à toute personne physique ou morale. Cette liberté connaît une limite majeure : la réserve héréditaire qui protège vos descendants. Avec un enfant, la réserve représente la moitié de votre patrimoine. Avec deux enfants, elle monte à deux tiers, et avec trois enfants ou plus, elle atteint les trois quarts.

La valeur de l’usufruit donné s’impute sur la quotité disponible. Si vous dépassez cette fraction, vos héritiers réservataires pourront demander la réduction de la donation après votre décès. Pour déterminer si vous respectez ces limites, le notaire évalue la valeur totale de votre patrimoine au jour de la donation et calcule la part de quotité disponible restante.

Prenons un cas concret : vous possédez un patrimoine de 600 000 euros et avez trois enfants. Votre quotité disponible s’élève à 150 000 euros. Si vous donnez l’usufruit de votre maison à votre nouveau compagnon et que cet usufruit est valorisé à 180 000 euros selon le barème fiscal, la donation excède de 30 000 euros la quotité disponible. Vos enfants pourront exiger la réduction de cette donation pour préserver leur réserve.

Donation temporaire ou viagère d’usufruit, quelles conséquences pratiques

L’usufruit peut être constitué de deux manières distinctes. L’usufruit viager dure jusqu’au décès du bénéficiaire, tandis que l’usufruit temporaire est accordé pour une durée déterminée, par exemple quinze ou vingt ans. Le choix entre ces deux formules influence profondément la gestion du bien et la valorisation fiscale.

Un usufruit viager donné à un conjoint de 65 ans sera valorisé à 40% de la valeur du bien selon le barème fiscal en vigueur en 2026. Ce même usufruit accordé pour une durée fixe de dix ans sera valorisé à 23% seulement, soit un montant nettement inférieur. Cette différence impacte directement les droits de donation à payer et la fraction de quotité disponible consommée.

L’usufruit temporaire présente l’avantage de permettre une reconstitution programmée de la pleine propriété. Il convient particulièrement aux situations d’aide ponctuelle : héberger un enfant pendant ses études, assister un parent âgé durant ses dernières années ou soutenir un proche traversant une période difficile. À l’inverse, l’usufruit viager s’inscrit dans une logique de protection durable, notamment pour sécuriser le conjoint survivant jusqu’à son propre décès.

Mesurer les impacts fiscaux et successoraux de la donation d’usufruit

La fiscalité constitue un élément déterminant dans le choix du bénéficiaire de l’usufruit. Les droits de donation, la valorisation de l’usufruit et les conséquences sur la succession future varient considérablement selon le lien de parenté et l’âge de l’usufruitier.

Comment est calculée la valeur fiscale de l’usufruit donné à un proche

L’administration fiscale utilise un barème fiscal qui détermine la valeur de l’usufruit en fonction de l’âge de l’usufruitier pour un usufruit viager, ou de la durée pour un usufruit temporaire. Ce barème, fixé par l’article 669 du Code général des impôts, s’applique de la manière suivante :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90% | 10% |

| De 21 à 30 ans | 80% | 20% |

| De 31 à 40 ans | 70% | 30% |

| De 41 à 50 ans | 60% | 40% |

| De 51 à 60 ans | 50% | 50% |

| De 61 à 70 ans | 40% | 60% |

| De 71 à 80 ans | 30% | 70% |

| De 81 à 90 ans | 20% | 80% |

| Plus de 90 ans | 10% | 90% |

Pour un usufruit temporaire, la valeur correspond à 23% de la pleine propriété pour chaque période de dix ans, dans la limite de 100%. Ainsi, un usufruit de cinq ans vaut 11,5%, un usufruit de vingt ans vaut 46%.

Cette valorisation détermine l’assiette des droits de donation. Si vous donnez l’usufruit d’une maison de 400 000 euros à votre conjoint âgé de 55 ans, la valeur taxable s’élève à 200 000 euros (50% de 400 000 euros). Toutefois, grâce à l’exonération totale entre époux, aucun droit ne sera dû. En revanche, si vous donnez ce même usufruit à un ami, les droits seront calculés sur 200 000 euros au taux de 60% après un abattement de 1 594 euros seulement.

Donner l’usufruit à ses enfants permet-il vraiment de réduire les droits

Transmettre l’usufruit ou la nue-propriété à vos enfants constitue une stratégie d’optimisation fiscale reconnue. En démembrant la propriété de votre vivant, vous profitez des abattements fiscaux renouvelables tous les quinze ans, actuellement fixés à 100 000 euros par parent et par enfant en ligne directe.

Prenons un exemple chiffré : vous êtes propriétaire d’une maison de 500 000 euros et avez deux enfants. Si vous leur donnez la nue-propriété en conservant l’usufruit, et que vous avez 62 ans, la valeur de la nue-propriété représente 60% soit 300 000 euros. Chaque enfant reçoit 150 000 euros de nue-propriété. Après application de l’abattement de 100 000 euros par enfant, seuls 50 000 euros sont taxables pour chacun, avec des droits calculés selon le barème progressif en ligne directe (5% jusqu’à 8 072 euros, puis 10%, 15% et 20%).

À votre décès, l’usufruit s’éteint et vos enfants récupèrent la pleine propriété sans droits de succession supplémentaires sur cette extinction. Vous avez ainsi transmis la totalité du bien en ne payant des droits que sur 60% de sa valeur, tout en conservant l’usage ou les revenus de votre vivant.

Cette technique présente néanmoins des limites. Elle fige la structure de propriété et peut créer des tensions si l’usufruitier souhaite vendre le bien, car l’accord des nus-propriétaires devient indispensable. Elle suppose également une relation de confiance durable entre usufruitier et nus-propriétaires.

À quoi faire attention en cas de donation d’usufruit à un tiers non apparenté

Donner l’usufruit de votre maison à une personne sans lien de parenté entraîne une fiscalité nettement plus lourde. Les droits de donation entre non-parents s’élèvent à 60% après un simple abattement de 1 594 euros. Sur un usufruit valorisé à 150 000 euros, les droits atteignent près de 89 000 euros, soit un coût prohibitif dans la plupart des situations.

Au-delà de l’aspect fiscal, cette donation soulève des questions successorales délicates. Vos héritiers réservataires surveilleront attentivement le respect de la quotité disponible. Ils pourront également contester la donation s’ils estiment qu’elle constitue une libéralité excessive ou déguise une contrepartie non déclarée.

Avant d’opter pour cette solution, comparez avec d’autres montages juridiques moins coûteux. Un bail à loyer modéré ou symbolique peut procurer un résultat proche sans générer de droits de donation. De même, un droit d’usage et d’habitation, plus restreint que l’usufruit puisqu’il interdit la location, peut suffire dans certaines situations et présente une valorisation fiscale moindre. Le notaire peut également envisager un usufruit croisé ou successif si vous souhaitez protéger plusieurs personnes successivement.

Sécuriser en pratique la donation d’usufruit de sa maison

Une donation d’usufruit immobilier ne s’improvise pas. Elle exige un acte notarié, une réflexion approfondie sur les clauses à inclure et un accompagnement professionnel pour éviter les erreurs coûteuses. Cette dernière étape conditionne la réussite de votre projet de transmission.

Comment formaliser la donation d’usufruit de sa maison chez le notaire

La donation d’usufruit portant sur un bien immobilier relève obligatoirement de l’acte authentique notarié. Cette exigence garantit la sécurité juridique de l’opération et permet la publicité foncière indispensable à l’opposabilité aux tiers. Le don manuel ou l’acte sous seing privé sont donc exclus pour ce type de transmission.

Le notaire commence par recueillir vos intentions et analyser votre situation patrimoniale globale : composition de la famille, régime matrimonial, autres biens possédés, donations antérieures. Il vérifie ensuite que votre projet respecte les règles de la réserve héréditaire et calcule les droits de donation applicables. Une fois ces vérifications effectuées, il rédige l’acte en y intégrant les clauses adaptées à vos besoins.

L’acte précise l’identité des parties, la description du bien, la nature du démembrement (usufruit viager ou temporaire), la répartition des charges et les conditions particulières éventuelles. Le notaire procède ensuite à la lecture de l’acte, recueille les signatures et s’occupe de la publicité foncière au service de la publicité foncière. Les frais notariés comprennent les émoluments du notaire, les droits d’enregistrement et les frais de formalités, pour un total généralement compris entre 2% et 4% de la valeur du bien selon la complexité du dossier.

Clauses utiles pour encadrer l’usage, les travaux et les charges du bien

L’acte de donation peut inclure des clauses spécifiques pour prévenir les conflits futurs. La répartition des charges mérite une attention particulière. Par convention, vous pouvez déroger aux règles légales et prévoir que l’usufruitier assume également certaines grosses réparations, ou au contraire que le nu-propriétaire prenne en charge une partie des dépenses courantes.

Les modalités d’occupation constituent un autre point sensible. L’acte peut interdire à l’usufruitier de louer le bien et lui réserver un droit d’habitation personnel, ou au contraire l’autoriser expressément à le mettre en location. Il peut également prévoir les conditions dans lesquelles l’usufruitier peut héberger un tiers ou céder temporairement son droit.

La question des travaux d’amélioration mérite d’être anticipée. Si l’usufruitier souhaite réaliser des aménagements importants, comme une extension ou une rénovation complète, il devra obtenir l’accord du nu-propriétaire. L’acte peut prévoir les modalités de cette concertation et la répartition du coût de ces travaux valorisants.

D’autres clauses s’avèrent utiles dans certaines situations spécifiques. L’usufruit successif permet de désigner un second bénéficiaire qui recueillera l’usufruit au décès du premier usufruitier. L’usufruit conjoint, accordé à deux personnes simultanément, s’éteint au décès du dernier survivant. La clause de quasi-usufruit autorise l’usufruitier à disposer librement du bien à charge de restitution en valeur, ce qui convient pour les portefeuilles financiers mais rarement pour l’immobilier.

Faut-il se faire accompagner avant de choisir à qui donner l’usufruit

La complexité du démembrement de propriété justifie pleinement un accompagnement professionnel en amont de votre décision. Un notaire ou un conseiller en gestion de patrimoine peut simuler plusieurs scénarios en fonction de vos objectifs : protection du conjoint, aide à un enfant, préparation de la succession, optimisation fiscale.

Ces professionnels intègrent dans leur analyse l’ensemble de votre patrimoine, pas seulement la maison concernée. Ils vérifient la cohérence de votre projet avec vos autres dispositions testamentaires, vos donations antérieures et votre régime matrimonial. Cette vision globale évite les incohérences et les mauvaises surprises.

L’accompagnement permet également de corriger certaines idées reçues. Beaucoup pensent qu’il suffit de donner la nue-propriété pour transmettre sans frais, alors que la fiscalité dépend étroitement de la valorisation et du lien de parenté. D’autres ignorent que certaines donations peuvent être rapportables à la succession et modifier le partage final entre les héritiers.

Enfin, les professionnels vous alertent sur les conséquences irréversibles de certains choix. Une donation ne peut être révoquée que dans des cas très limités : ingratitude grave du donataire, non-respect des charges imposées ou survenance d’un enfant non prévu au moment de la donation. Il est donc préférable de prendre le temps de la réflexion plutôt que de regretter une décision hâtive qui engagera votre patrimoine pour des décennies.

Donner l’usufruit de votre maison représente un outil puissant de transmission et de protection de vos proches, à condition d’en maîtriser les règles et les conséquences. Le choix du bénéficiaire structure durablement votre patrimoine et influence l’équilibre familial. Que vous souhaitiez protéger votre conjoint, aider un enfant ou gratifier un proche, chaque situation appelle une solution sur mesure qui concilie vos objectifs personnels, le respect des droits des héritiers réservataires et l’optimisation fiscale. L’accompagnement d’un notaire s’impose pour sécuriser juridiquement votre projet, calculer précisément les impacts fiscaux et rédiger les clauses adaptées à votre situation. En prenant le temps d’une réflexion approfondie et en vous faisant conseiller par des professionnels compétents, vous transformerez la donation d’usufruit en un véritable levier de transmission patrimoniale au service de ceux qui comptent pour vous.